每次市场升温金惠配资,都会有很多新的朋友加入,不少老朋友也会出现新的疑惑。最近61收到不少留言:估值表怎么看?温度到底代表什么?现在是应该加仓还是止盈?

每次市场升温金惠配资,都会有很多新的朋友加入,不少老朋友也会出现新的疑惑。最近61收到不少留言:估值表怎么看?温度到底代表什么?现在是应该加仓还是止盈?

这些都是常见的核心问题,也是指数基金投资的基本命题。今天,我们一起重新仔细回顾估值表的使用方式,更好地应对市场的不同周期。

如果你是第一次看61的估值表,建议先关注两个指标:全市场温度和你常买指数的温度,其余可以收藏本文,作为后续进阶理解。

01

看懂市场“体温”:全A估值仪表盘

对新手来说,可以把全市场温度理解成市场的“体温表”。温度高,说明市场热;温度低,说明市场冷。

当低于20度时,往往是我们定投的好时机;而当高于60度时,意味着市场逐步进入偏热,机会开始分化,需要提高警惕。

我们一起看最新一期的全市场估值温度...

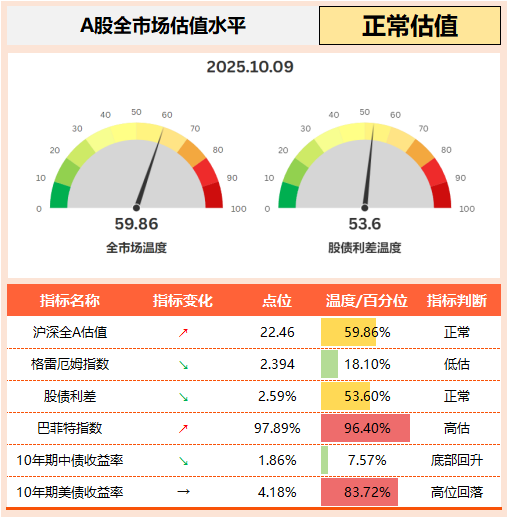

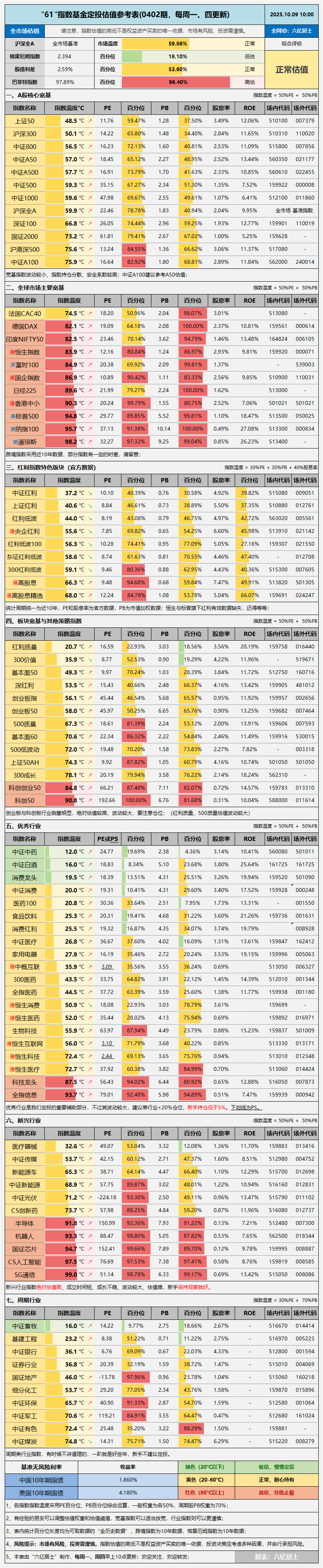

上图为代表A股全市场温度高低的“61全市场估值仪表盘”。在此图中,有两个核心指标、两个辅助指标和两个基本参数。

上图为代表A股全市场温度高低的“61全市场估值仪表盘”。在此图中,有两个核心指标、两个辅助指标和两个基本参数。1)全市场温度

代表了当下A股市场的温度高低,0度最低、100度最高,当下为59.86度,中性偏热。该指标采用代表全市场的沪深全A的估值,计算方式为:(指数市盈率百分位+指数市净率百分位)/2,统计周期采用“全历史区间”。

上图是全市场估值温度,自1994年1月至2025年9月的数据走势。由图可见,1997-2001年,全市场温度升至100度,2007年牛市升至87.57度,2015年牛市升至58.89度,2021年升至56.30度。当前为59.86度,已高于2015、2021年牛市温度。

需要注意的是:目前全市场有5400余家上市公司,全市场估值温度无法完整地显示出各个行业、风格、规模指数的估值高低。这是一个综合考量指标,更多的在于观察全市场的估值水位,帮助我们树立一个全面的概念,而非指导某一个特定指数的操作。

针对单一指数,我们要以该指数本身的温度为准。当然,部分均衡、分散、无法参考某一指数温度的主动基金,可以用全市场温度辅助参考。

另外,全市场温度还可以结合股债利差温度,设定个人持仓的股债配比,通过大周期的估值温度变化,进行持仓股债比例的再平衡。

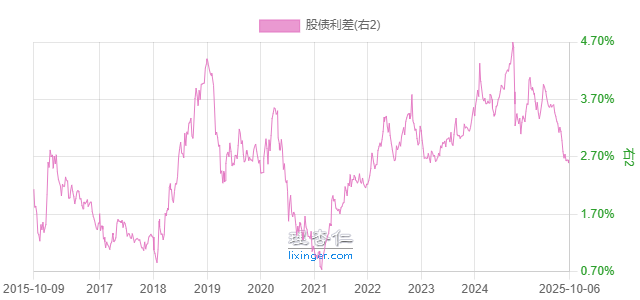

2)股债利差

除了观察市场的绝对温度,观察股债利差温度也是观察全市场趋势的关键指标。当下股债利差为2.59%,处于近10年中枢位置,处于合理区间。

股债利差 = 权益市场潜在收益率与无风险利率之间的差值,当股债利差较高时,意味着权益性资产具备更高的性价比,投资的安全边际更强;当利差缩小甚至为负时,说明权益相对无风险利率不再便宜,需适度控制仓位。

为了提升可读性,该指标同样采用0-100度的计数方式,温度越低越安全,反之亦然。

由上图可见,该图展示了近10年股债利差趋势,在2018年年初、2021年年初,A股股债利差跌至0.7%左右,为近10年最低水平,性价比最低。

2018年年底、2024年年初、2024年9月初,股债利差升至4.5%+,为近10年最高,处于较高安全边际,是介入权益市场的好时机。

这个指标有两个参数,一个是权益市场的盈利收益率(沪深全A市盈率倒数),一个是无风险利率(10年期国债收益率)。当下国债收益率处于历史低位,因此股债利差整体较高。

3)格雷厄姆指数

格雷厄姆指数又称“股债性价比”指数,格雷厄姆指数 = 权益市场潜在收益率 / 无风险利率 = 沪深全A市盈率倒数 / 10年期国债收益率,当下为2.394,股债性价比处于历史较高水平。

跟股债利差一样,也是代表权益市场与无风险利率之间的性价比。不过该指标为“比值”,受分母端(无风险利率)走低的影响,近年该指标出现了一定的失真。

但高企的格雷厄姆指数,同样能诠释这次牛市的诞生:因为国债收益率太低,市场外有非常多无处可去的资金,给市场提供了充沛的流动性。

4)巴菲特指数

巴菲特指数又称“证券化率”指数,代表了某地市场所有企业证券化的水平。当证券化率太高时,说明该地的市场可能存在泡沫。

巴菲特指数 = 股市总市值 / GDP,表内数据含国外上市的中国股票,完整性较高。

从历史数据看,中国A股的巴菲特指数低位为40%-50%,高位为130%。从近10年数据看,当下的97.89%,处于近10年的96.40%百分位。

5)小结

简单来说,全市场温度越高,说明市场整体估值越贵,未来的安全边际越低;温度越低,则意味着市场被低估,潜在收益空间更大。

全市场温度反映的是市场的绝对估值水平,而股债利差温度体现的是股市与债市的相对吸引力。

有效地结合两者,可以帮助我们更理性地判断市场所处的区间——是高估、低估,还是中性阶段。

在此基础上,我们还可以根据估值温度的变化,动态调整股债配比,在市场高温时适度收敛,在低温时逐步加仓,以此提升整体持仓的稳定性与投资效率。

02

61指数估值表解读:七大指数板块全解析

全市场温度可以看作“气候”,而各类指数的温度,则是不同城市的天气。要真正落地投资,还需要结合具体指数的温度去判断操作。

随着数据不断丰富,目前61指数估值表内一共有七大模块:

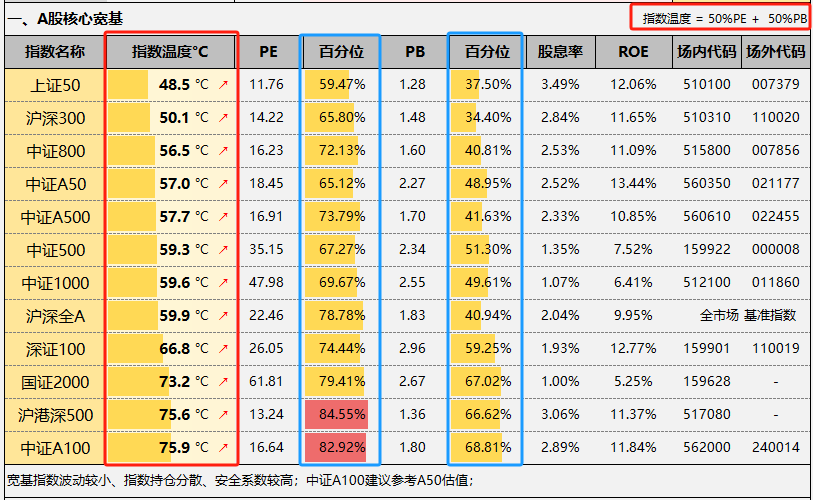

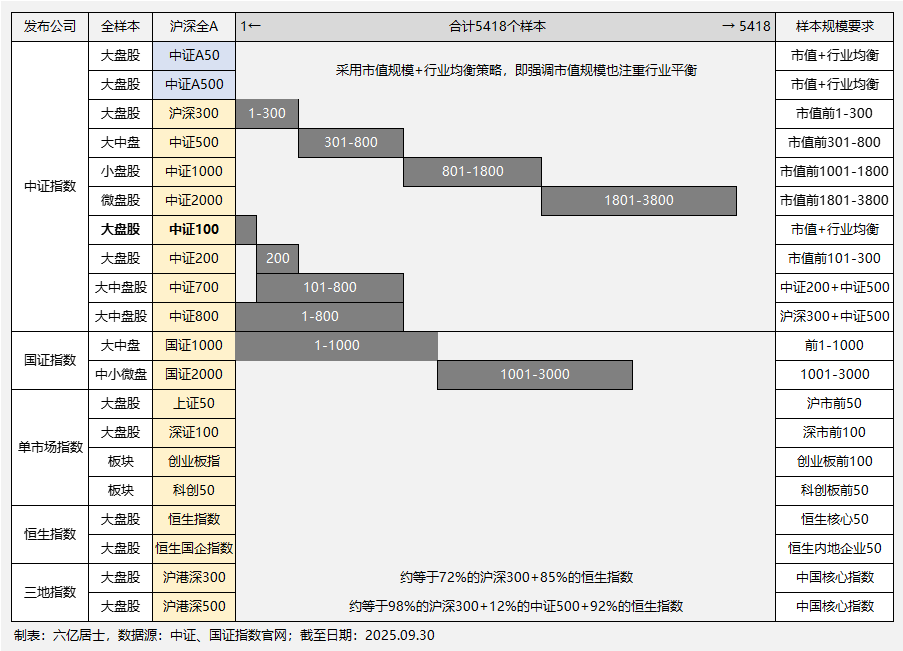

1、A股核心宽基金惠配资

核心宽基是指数化投资的底盘,是我们指数化之路的起点。

从主要宽基的估值看,目前已全部进入正常估值区间,且部分中小盘指数进入正常偏高阶段。

受经济磨底影响,大部分指数的PE百分位高于PB百分位,这说明大部分指数的利润回撤,导致指数PE被动抬升。这既是风险也是机会,如果纯看PE估值水平,可能陷入PE估值陷阱。

如上图所示,为解决单指标失真影响,61指数估值温度采用双指标设计,具体指数温度 = PE百分位 × 权重 + PB百分位 ×权重,两个指标一般采用各50%权重设计。

那什么是核心宽基呢?

是指一地市场具有核心地位、代表市场整体走势的宽基指数,比如沪深300为A股市值排名前300的企业组合,中证500为前301至800的样本组合,中证2000为前1801至3000的样本组合。

通过宽基指数的大、中、小组合,基本可以实现指数的攻守平衡搭配。因为一般来说,大盘股成长进入中晚期,企业规模较大,整体较平稳但弹性较小,适合作为防守。中小盘,尤其小盘股,正处于发展早期,企业稳定性不高,但潜在的成长较大,适合进攻。

比如沪深300 + 中证1000,就属于比较好的哑铃组合,能实现较好的攻守平衡。

除了纯规模指数外,中证指数新发布的中证A系列指数,除了规模因子,还增加了质量、行业均衡等因子,实现了指数的升级。中证A50、中证A500等指数也成为了我们不错的选择。

我们也可以选用沪港深300、沪港深500这类跨市场宽基,好处是更为分散,比如沪港深500凑齐了贵州茅台、宁德时代、腾讯这三地市场的龙头。但因为涉及多地市场,整体低估的难度会更大,需要更大的耐心。

那么如何区分这些指数?

基于各个指数的编制规则和样本区间,我们可以通过上图进行明确的划分,从而理解各个指数之间的差异,帮助我们组建合适的指数组合。

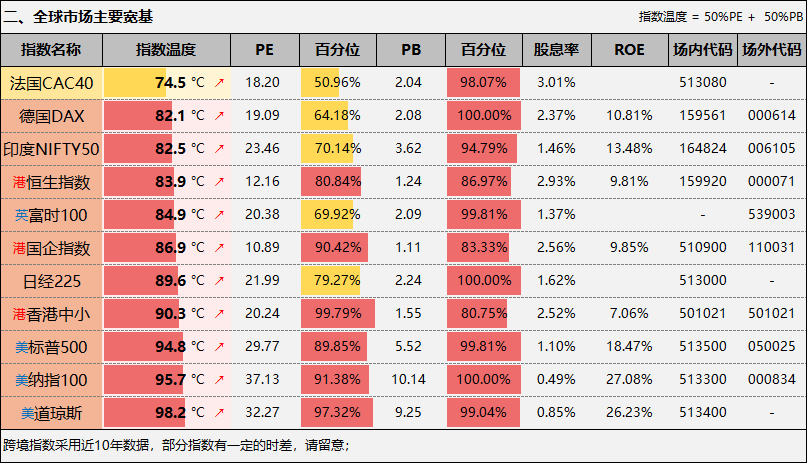

2、全球市场主要宽基

除了A股核心宽基,全球其他主要市场的核心宽基,也是我们指数化投资的主要待选标的。

比如代表港股市场的:恒生指数、国企指数;

比如代表美股市场的:标普500指数、纳斯达克100指数、道琼斯工业指数等;

还有一些主要市场指数,如:德国DAX30、英国富时100、日经225等指数;

从全球化布局来说,基于熟悉度和成熟度,首要还是考虑港股指数和美股指数,其余国家或地区的指数可作为第二梯队。

受多方因素影响,全球主要市场的估值仍在不断攀升。本期跨境指数仅剩法国CAC40指数仍处于正常,其余主要指数均进入高估状态,需要留心。

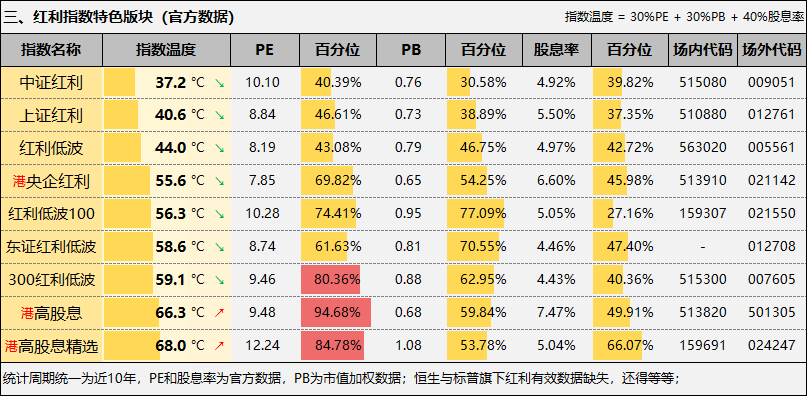

3、红利指数特色版块

最受欢迎的防守板块,被动高抛低吸的策略,非常适合A股的市场环境。

红利指数是A股最重要的策略指数之一,是很多低风险投资者的心头好。所谓策略指数,是指在基础的编制规则之上,增加一定的策略因子,进行再次优化迭代的指数。

常见的策略因子有:红利、低波、质量、基本面、现金流等等,增加一种或几种策略因子后,通过特定的筛选条件,对相应的样本空间进行再次筛选,从而实现指数编制的特定目标。

比如红利因子,一般会以样本的股息率排序,要求连续三年现金分红,要求样本股息率高于一定的水平等等。从样本空间筛选出符合“高股息”特征的样本,组成新的指数。

即便是红利类指数,也受分布市场、策略组合等要素影响,各个指数之间存在一定的差异。从编制特性来说,中证红利是A股基准红利,高股息(港)是港股基准红利。

红利指数的估值,受其特殊的股息率加权影响,市面上大部分估值体系默认采用“市值加权”数据,会产生一定的偏差。

61估值表内采用“中证指数官方数据”,采用中证官网计算用股本条件下的市盈率、股息率数据作为核心来源,从而更加契合指数的本身特性。

另外,考虑到指数特性,指数估值温度中增加了股息率指标,红利类指数温度 = 30%PE百分位 + 30%PB百分位 + 40%股息率百分位,从而增强指数估值契合度。

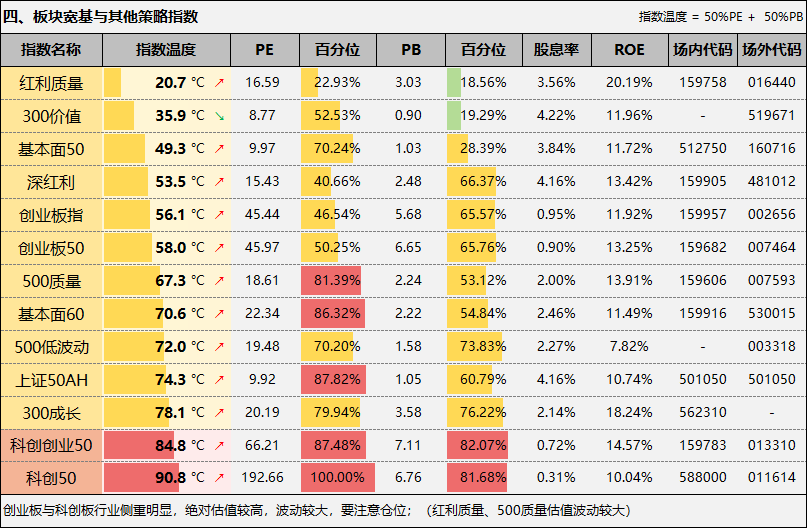

4、板块宽基与其他策略指数

板块宽基和策略指数可作为我们持仓的辅助选项,整体ROE略高于宽基。

在这个板块,主要有两类指数组成,一类是板块宽基,如:创业板指、科创50等,一类为非红利策略指数,如300价值、基本面50等。

板块宽基受限于样本空间,对比主要宽基相对更窄,但分散度高于行业指数。如代表创业板的创业板指,代表创业板龙头的创业板50,未来还会纳入创业200、创价值、创成长等指数。

受A股特性影响,红利指数独占策略指数大半壁江山,其余策略因子的指数目前规模仍然较少,值得留意。最近发布的现金流类指数,未来也会出现在这个板块。

深红利受编制规则影响,与其他常见的红利类指数有较大区别,故而放在该版块。

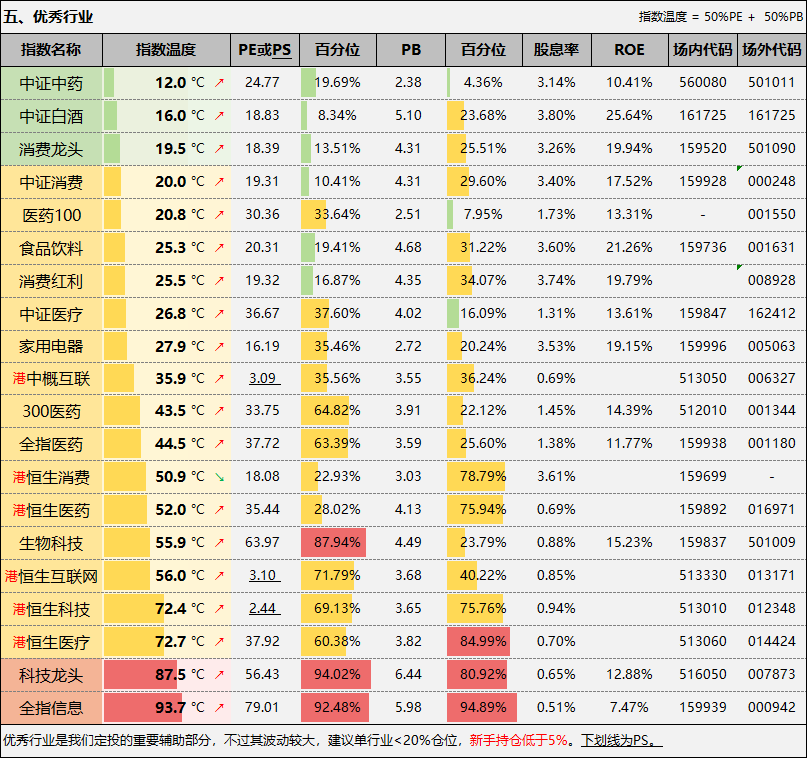

5、优秀行业

除了宽基、板块和策略指数,优秀行业也是我们指数化投资的重要补充选手。但对于大部分新手来说,考虑到行业指数的投资难度,61并不建议一开始就介入该类指数。

在行业指数中,我们主要关注三大行业:消费、医药和科技,这三个行业是我们行业指数投资的重中之重。

每一个行业大类下金惠配资,仍然可以继续细分。比如消费一级行业指数中证消费,二级行业指数食品饮料,三级行业指数中证白酒,分的越细,分散度越低,相应的波动和难度就会越大。从投资难度考虑,建议尽量选择更宽的行业指数。

在行业指数部分,中概互联网系列指数(中概互联、恒生科技、恒生互联网)采用市销率+市净率指标。因为早年互联网企业的利润波动较大,即便近年利润逐步兑现,但基于历史数据一贯性考虑,目前仍以PS为核心指标。

6、其他

新兴行业与周期行业是行业指数中的难点,也往往是阶段爆炒的对象,细分类指数往往是新题材、新热点,比如之前的互联网+、元宇宙和眼下的人工智能。

周期行业受行业特性影响,整体的估值判断难度更大,周期回归时间更长,需要更强的行业洞察能力和耐心。

对于大部分新手而言,61不建议过早介入新兴行业指数和周期行业指数。

03

“61”指数基金估值表(0402期)

回到最初的问题:估值表到底能帮我们做什么?

其实它不能预测市场,它也不能保证收益,更不是投资的唯一答案和路径。

经过这完整一轮的熊牛转换,我们也能发现,它能帮我们在波动中看清位置,机会出现时给予提醒,也让我们学会控制风险。它让我们在漫长的投资旅程中,拥有一张属于自己的“心态地图”。

市场的涨跌永远不可控,但估值是可量化的理性锚。当我们习惯用温度看市场,就不再被情绪带节奏——而是用数据、用体系来指导自己的行动。

61始终认为,估值表的价值,不在于告诉你买什么,而是帮你看清自己身处哪一段周期。

当市场温度升高,要学会留一分清醒;当市场温度冰冷,要敢于多一分勇气。长期投资的胜负,不在预测,而在执行。

而这份估值表,61希望能在你前行的路上,帮上些许忙。

(END)一地基毛朋友圈开张了:

为方便与一地基毛的读者们直接有效沟通,我们决定直接跟大家建立好友关系。

大家可以直接加基毛哥微信gekkoshow。

未来我们会在基毛哥朋友圈分享行业动态、基金经理深度分析和投资感悟,偶尔还会分享一些市场八卦,与大家一起吃瓜。

投资策略

1、投基到底要不要择时?

2、绝对干货!基金小白如何做投资组合?

3、从基金经理的角度来谈为何不看好固收+

4、投资基金的四个误区

5、万字长文!基金经理如何赚钱,又是如何亏钱

6、买基金不能“万里挑一”!聊聊一地基毛的选基逻辑(工具篇)

7、暴跌下的思考!投资是一道数学题,解决亏损的3个方法!

8、散户为啥从不抄底?

9、手把手教你分析基金重仓股

ETF系列

1、原油飙涨!16只油气主题基金大盘点

2、一篇看懂黄金投资,别再傻傻买首饰了

3、资产配置,如何投日本股市

4、上证综指ETF哪家强?

5、3年亏了34%?!红利ETF也不能瞎买...

债基点评

1、债基代码表,收好!(中长期纯债)

2、债基代码表,收好!(短期纯债)

指增点评:沪深300丨中证500|中证1000|红利指数|标普500|上证50|科创板100

1、沪深300指数增强哪家强?

2、中证500指数增强哪家强?

3、上证50指增、创业板指增哪家强?

4、红利指数增强哪家强?

5、中证1000指增哪家强?

6、科创板100ETF哪家强?

7、标普500ETF最近“火”了

8、标普500指数基金哪家强?

晨星点评

1、历年晨星基金奖产品点评--2022年,防守好才是真的好!

2、历年晨星基金奖产品点评--2021年,进击的中生代迎来转型的镇痛

3、晨星双5星牛基盘点(大盘成长篇):9只产品上榜!新能源刷屏,华夏能源革新领衔

4、晨星双5星牛基盘点(大盘成长篇):建信基金3只产品上榜!除了“火山哥”陶灿还有谁?

5、晨星双5星牛基盘点(工银新金融):鄢耀创造逆势的奇迹,选股能力近五年行业前三

6、晨星双5星牛基盘点(成长平衡篇):诺安低碳经济,不够“性感”,但足够漂亮!

7、晨星双5星牛基盘点(大盘平衡篇):机构的真爱,国富中小盘和赵晓东

8、晨星双5星牛基盘点(中盘平衡篇):工银瑞信战略转型,杜洋总在正确时间做正确的事情

明星经理

五年期:| 张坤 | 曲扬| 葛兰|杨栋 |陈一峰 | 归凯 | 韩创 | 张翼飞 | 杨金金 | 崔宸龙 | 王申 | 陈皓 | 郑有为 |金梓才 |肖觅|白冰洋|杨珂|杨琨 |周海栋 | 冯明远|范琨|黄海 |汤戈 |韩冬燕 | 王斌|钟帅|胡中原|刘明宇|马芳

十年期:| 傅鹏博 | 王克玉 |朱少醒 |董承非 | 赵晓东 | 王创练|周雪军|邹维娜 |姜锋|刘莉莉|徐成

FOF:|林国怀|桑磊|许利明|邓炯鹏

避雷手册

你管这叫量化基金?连续5年亏损,最大回撤70%!

全市场仅此一只!这基金绝了!

掩护机构撤资惹争议!平安基金为何卖力“讨好”机构?

PUA年轻人的经济学家试水基金经理失败!换手率1571%,全仓地产亏损13%,排名倒数!

要降薪了?!三年跑输基准10%的基金经理有哪些?

什么叫“净值陷阱”?陆彬年化收益率16%背后,最大回撤64%,亏损38亿!

国融基金和国融证券的“小秘密”

机构一走就放飞自我?前海联合基金某产品上半年换手率3000%+

机构疯狂卖出40亿份,业绩全面崩盘回撤20%!中庚基金是否欠投资者一个解释?!

浦银安盛基金蒋佳良宣传文案“槽点”多 曾卷入“恒润内幕交易案"

东吴基金、东吴证券不能说的秘密!

东吴基金、东吴证券不能说的秘密!(2)

公募又现“猛将兄”!

国联基金,你可太仗义了!

国联基金,量化+红利有没有搞头?

今年最惨量化!大成动态量化配置策略混合已亏近40%

我就知道你在看!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

贝格富配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯